成本上涨叠加阶段性补货,PA6价格连续上扬!PA66国产化进程加快,3个月跌了3000元/吨,跌幅超13%!尼龙市场单6、双6涨跌分化,后市将会如何?详情请看下文分析。

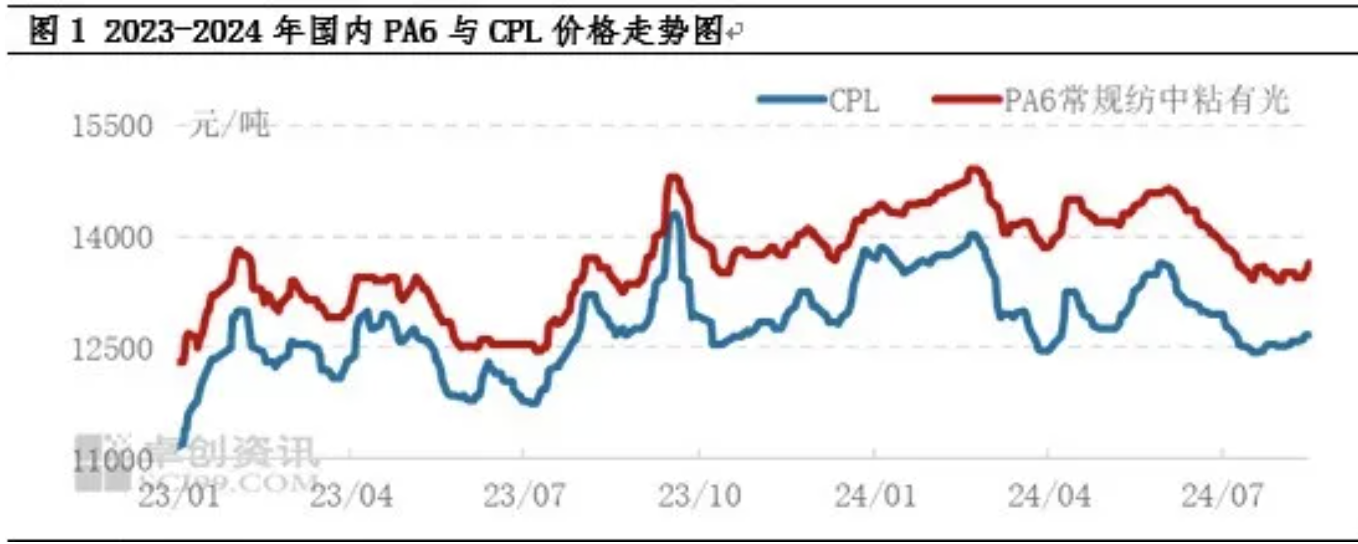

本周国内PA6价格窄幅上涨。截至周四收盘,PA6常规纺中粘有光市场主流出货重心参考13450-13800元/吨,较上周四收盘价涨0.93%;本周四收盘价低值较上周四收盘价涨150元/吨,高值较上周四收盘价涨100元/吨;周均价为13505元/吨,较上周均价涨0.04%。截至周四收盘,PA6高速纺半光现货主流商谈重心在14150-14400元/吨承兑送到,较上周四收盘价涨0.18%;本周均价14260元/吨,较上周均价涨0.07%。原料价格走高,成本端形成利好提振,PA6市场震荡上行。

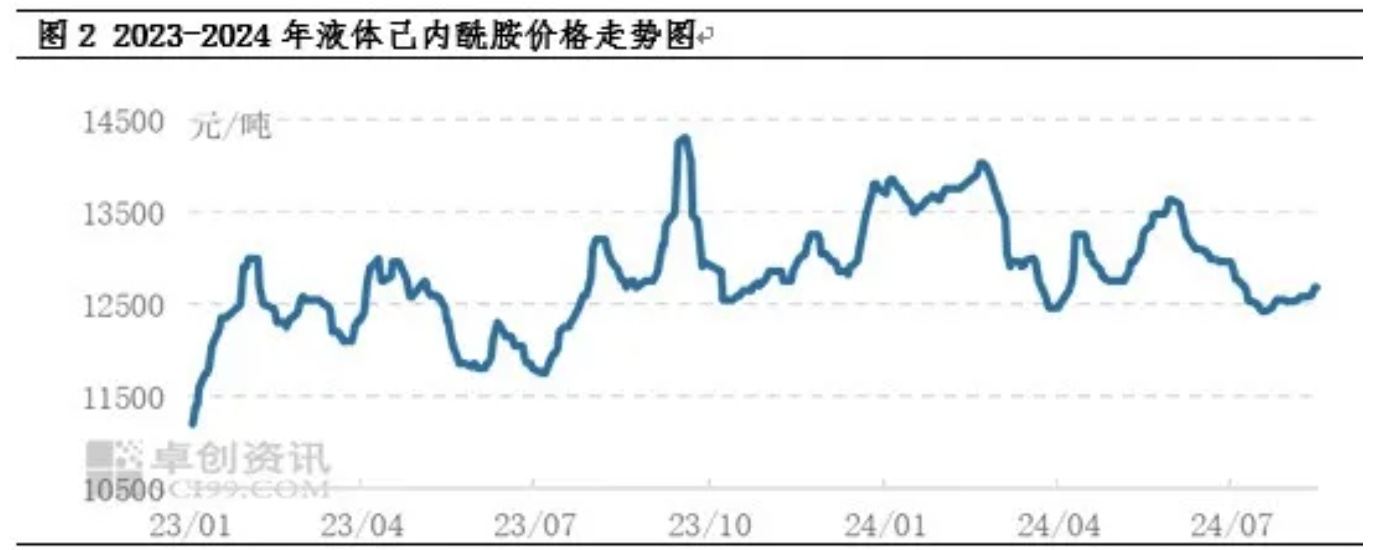

本周己内酰胺市场价格继续走高。截至本周四收盘,己内酰胺华东液体市场成交重心参考12650-12800元/吨,本周均价为12645元/吨,较上周均价涨85元/吨,周均价环比涨0.68%.周内个别己内酰胺工厂检修,行业开工水平下滑,场内供应阶段性偏紧,支撑价格上涨;下游PA6行业开工维持88%高开工水平,且本周PA6产销好于上周,对己内酰胺需求稳定;另外中石化纯苯挂牌价上调100元/吨至8500元/吨,成本上升进一步推动己内酰胺价格上涨。综合来看,己内酰胺供应偏紧,叠加成本增加,下游保持高稳定需求,支撑己内酰胺市场价格成交重心上移。

周初原油价格上涨,随后纯苯挂牌价上调,对PA6成本端形成利好提振,同时下游工厂按需补货,PA6市场成交气氛略有改善,PA6聚合工厂低价惜售,报盘走高。利好支撑下,PA6低价逐渐减少。

预计下周PA6市场均价上涨。短期原料己内酰胺价格稍高,PA6成本端支撑向好。PA6开工水平维持高位,供应稳定。而下游拿货情绪或偏弱,市场成交阻力或加大,抑制PA6价格上涨幅度。总体而言,预计下周PA6市场均价稍高,PA6常规纺中粘有光均价在13650元/吨左右,较本周均价上涨,运行区间在13450-13900元/吨。

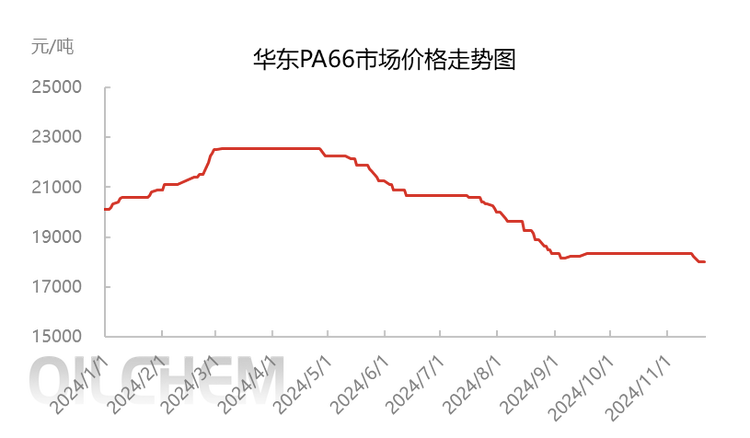

然而随着国内企业的不断发展,企业对外进口依存度不断降低,2023年2月,随着天辰齐翔PA66装置一次开车成功,并产出了首批优级品。从此,双六的国产化进程总算走上了康庄大道。

国产化进程的加快,英威达己二胺现货指引价格下调1000元/吨,叠加PA66下游需求偏弱,近三个月来,PA66华东地区神马EPR27市场价格从22000-22100元/吨跌至19000-19300元/吨现金,华东市场主流价从23000元/吨跌至21415元/吨,跌幅达3000元/吨,跌超13%。

【版权与免责声明】以上信息由专塑视界收集整理,版权归原创所有,转载此文是出于传递更多信息之目的,且不代表本网赞同其观点和对其真实性负责。若有来源标注错误或侵犯了您的合法权益,请与本网联系,我们将及时更正、删除。如其他媒体、网站或个人对前述内容进行使用,必须标明作品最初来源和出处,并自行承担法律责任。

【本周塑市】弱势震荡!PA66最高跌350,EVA、PMMA、POM周跌100摘要:11月18-21日通用料和工程料市场周度行情汇总及预测!通用料方面,PP市场阶段性反弹,小涨21-44;PE涨跌互现,幅度在50-180;PVC现货市场继续震荡下行40-60;PS市场重心平稳,个别涨/跌50;ABS跌多涨少,涨/跌20-100;EVA市场弱势阴跌运行,最高跌100。工程料方面,PC市场继续探底整理运行,最高跌150;PET市场震荡下行41-54;PMMA、POM最高跌100;PBT偏弱震荡,稳价略有乏力;PA6市场价跟随原料上涨,最高涨150;PA66最高跌350。 通用料 PP:供应压力稍缓叠加成本支撑托底 聚丙烯偏强运行 1.本周市场关注点 1)生产:本周国内聚丙烯产量66.89万吨,相较上周的66.6万吨增加0.29万吨,涨幅0.44%。相较去年同期的63.55万吨增加3.34万吨,涨幅5.26%。 2)塑编数据显示,塑编样本中大型企业原料库存天数较上周-1.93%;BOPP样本企业原料库存天数较上周+0.75%。PP管材样本企业原料库存天数较上周-2.82%。 3)本周中国聚丙烯商业库存环比上期-2.19%,生产企业总库存环比-2.24%;样本贸易商库存环比-2.04%;样本港口仓库库存环比-2.11%。分品种库存来看,拉丝级库存环比-1.32%;纤维级库存环比+49.83%。 2.本周行情分析 本周聚丙烯市场阶段性反弹,原油上涨促使成本支撑增强,且部分短修装置集中,导致部分货源结构性偏紧明显,支撑市场价格上行,抗冲共聚类价格拉涨明显。上游检修延续偏高,供给端压力减轻,在12月初之前处于紧缩状态。下游行业原料库存偏低,社会库存维持去化,价格底部支撑明确,故聚丙烯短期供应压力稍缓,且成本支撑托底,市场下跌空间有限。截止21日,全国拉丝均价在7529元/吨,较上周涨35元/吨,涨幅0.47%。 3.下周市场预测 供应预测:预计供应端增量趋势,前期检修企业陆续恢复,助推供应端增量。近期新增检修多集中于华北地区联泓新科、河北海伟;华南地区东华能源茂名;华东地区检修主要企业为中海油大榭石化。未来检修集中在浙江石化二线、辽阳石化及广州石化。 需求预测:需求端订单跟进放缓,聚丙烯下游制品行业平均开工呈现下降态势。季节性消费旺季逐步淡去,建筑、农业、冷饮包装需求下降,导致下游制品企业开工走低,预计短期下游行业偏弱运行。塑编数据显示,塑编样本中大型【本周塑市】弱势震荡!PA66最高跌350,EVA、PMMA、POM周跌100

1.本周市场关注点 1) 生产:据统计,本周国内聚合周均产能利用率约为56%,产量1.52万吨,较上周稳定,产能基数为126.1万吨。 2)需求:终端市场需求一般,下游多按需跟进。 2.本周行情分析 本周(20241115-1121)国内PA66市场偏弱运行,截至11月21日,华东余姚EPR27市场价格参考17800-18200元/吨,环比上周价格跌幅约1.91%。周内原料己二酸震荡运行,己二胺月度定价,聚合企业维持偏低负荷运行,不过需求端一般,下游高价跟进谨慎,行业心态偏弱,成交价格略有下跌。 3. 市场影响因素分析 1)原料己二酸偏弱震荡,11月英威达己二胺现货指引价格稳定至22000元/吨。丁二烯价格低位,己二胺供应增加预期,成本支撑有转弱预期。 2)终端市场需求一般,下游多按需采购。 4.下周市场预测 从成本端来看,原料己二酸震荡运行,己二胺月度定价,丁二烯价格低位,且己二胺供应有增加预期,成本面预期偏弱。从供需端来看,需求端暂无回暖,下游多按需采购,聚合企业维持偏低负荷生产,市场货源供应较为稳定。 综合来看,原料支撑有转弱预期,市场现货供应稳定充裕,行业信心不足,预计短期国内PA66市场弱势运行。关注原料己二胺英威达12月执行价格。

1.本周市场关注点 1)中石化纯苯华东、华南各炼厂价格上调100元/吨,执行7250元/吨,价格自11月20日执行。中石化己内酰胺周结11280,申远挂牌11400,己内酰胺华东现货10900-10950。(单位:元/吨) 2)聚酰胺6常规纺切片华东、华中部分11800-12200现汇短送,部分高端切片12000-12300现金自提。聚酰胺6高速纺优等切片略高12400-12700承兑送到,部分北方低价切片在11700-11800现金出厂。(单位:元/吨) 3)供需情况:据隆众统计本周己内酰胺产量14.5万吨,聚酰胺6切片产量14.2万吨。锦纶长丝开工负荷86.00%。本周国内织造行业开工68.53%,较上周-0.51%。 2.本周行情分析 本周PA6常规纺切片市场先稳后涨。本周期原料己内酰胺市场在纯苯价格上涨及下游PA6装置投产利好因素带动下,己内酰胺价格延续上涨,PA6聚合成本支撑增强,周初受制于下游需求乏力,成本与需求博弈,切片价格暂稳整理运行,上游纯苯及己内酰胺连续上涨,聚合工厂跟随成本将出厂价格上调,下游陆续跟进采购补货,带动市场交易氛围,PA6市场整体上行。截止本周四PA6华东普通现货价格在11800-12200元/吨现金短送,高端切片价格在12000-12300元/吨华东自提。 部分北方聚合出厂价格在11600-11750元/吨现汇出厂。 本周PA6高速纺切片市场小幅上涨。中石化己内酰胺周结价较上周上涨120元/吨,且己内酰胺现货市场延续上涨,下游纺丝工厂订单一般以按需补货为主,整体交易氛围一般。截止本周四华东PA6高速纺优等切片价格在12400-12700元/吨承兑送到,北方切片货源在11700-11800元/吨现汇出厂。 3.市场影响因素分析 1)聚酰胺6产量:14.20万吨;较上周+0.31万吨。聚酰胺6开工:91.23%;较上周+3.08%。 2)本周己内酰胺价格继续反弹。上游纯苯挂牌价格上调,成本支撑改善,下游PA6聚合装置继续投产,需求量增加,己内酰胺部分企业外销量减少,市场基本面偏好,价格重心继续上涨。截至周四,华东市场己内酰胺现货价格10900-10950元/吨承兑送到。 3)截止到20241121,己内酰胺液体货源价格在10925元/吨(承兑送到),聚酰胺6常规纺切片报价11800-12200元/吨现金出厂,以此计算聚酰胺6常规纺切

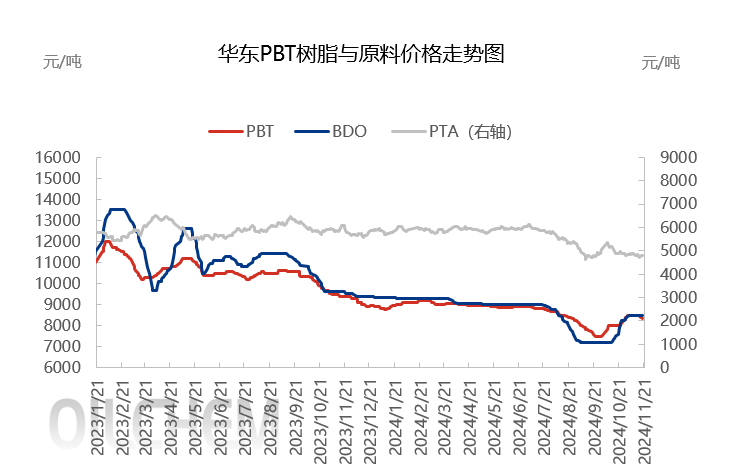

1、本周市场行情回顾 本周期PBT华东市场偏弱震荡,稳价略有乏力。截止11月21日收盘,华东地区中低黏度PBT树脂主流价格在8250-8500元/吨。供应面装置变动有限,康辉新材PBT装置4条产线生产,仪征化纤PBT装置继续提负。原料面,本周BDO市场观望运行,刚需订单交投;PTA市场先抑后扬。成本面支撑尚可,但随着BDO新周期来临,PBT场内对原料后市看空情绪增加,市场稳价心态受到影响,报盘略有松动,供应端部分厂家存让利商谈听闻,下游及终端入市谨慎,交投未见明显放量。 2、市场影响因素分析 1)-0.82%:国内PBT周均价8430元/吨,较上周跌0.82%。 2)+1.61%:PBT本周行业开工42.57%,较上周涨1.61%。 3)-14.08%:本周国内PBT平均毛利在-235元/吨,环比跌14.08%。 3、下周市场预测 本周原料国内BDO市场观望运行,PTA市场价格先抑后扬,截至当前收盘,华东市场PTA收4810元/吨;华东散水市场BDO收8500元/吨。本周国内PBT市场偏弱震荡。以华东市场中低粘度PBT树脂价格为例,截止至本周四收盘PBT价格收8350元/吨,周均价8430元/吨,本周国内PBT平均毛利在-235元/吨,环比跌29元/吨。

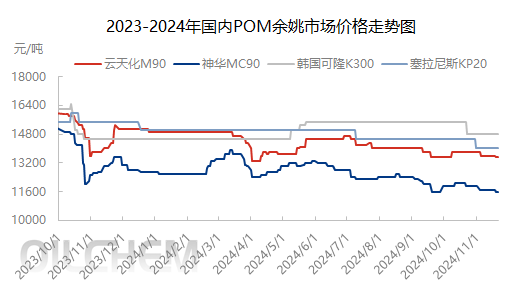

1.本周市场关注点 1)国产料出厂价格集体下调400-600元/吨; 2)贸易商报盘重心走跌; 3)下游用户谨慎看空心态。 2.本周行情分析 本周国内POM市场承压走跌,截至11月21日收盘,余姚市场国产POM主流商谈在10600-14000元/吨,较上周价格走跌0.74%;东莞市场国产料POM现金价收9800-13000元/吨,较上周价格企稳。上半周各厂家库存持续累积,POM出厂价格集体下调400-600元/吨,市场看空气氛浓烈,贸易商心态支撑匮乏,报盘重心整体走跌100-900元/吨,下游用户买涨不买跌心理,实盘暂无订单跟进;下半周石化厂库存有所释放,业者稳价意向较强,市场跌势趋缓,贸易商消化现有库存为主,成交商谈空间100-200元/吨。 3. 市场影响因素分析 1)本周POM市场承压走跌,主流牌号较上周价格走跌0.74%; 2)本周中国POM行业产能利用率89.35%,较上周开工稳定; 3)本周国内POM平均毛利2111元/吨,较上周缩减61元/吨。 4.下周市场预测 供应预测,下周各厂家POM装置均维持高负荷或满负荷生产,心连心POM装置计划月底出产品,预计下周POM供应总量将继续增加。需求预测,下周终端需求经济持续偏空,工厂开工负荷不足,用户受走跌行情打压,采购兴趣较淡,个别或有小单刚需补货行为,预计POM需求表现整体欠佳。综合来看,下周各地行情波动将有限,鉴于各厂家现货供应偏紧,石化厂稳价意向将增强,市场利好支撑不足,考虑对后市供应增加预判,贸易商短线存一定出货压力,主流报盘商谈空间100-200元/吨,场内低端竞争仍较激烈,下游用户多持谨慎观望心态,购销气氛难言乐观。预计下周国内POM市场将偏弱观望。

未注册手机验证后自动登录,注册即代表同意专塑视界《用户协议》《隐私政策》

中仑科技集团旗下专塑视界——塑化产业综合信息服务平台。致力于通过数智技术整合行业资源,为塑料原料、助剂、机械设备、制品等产业链的上、中、下游企业提供全面的信息及营销服务,涵盖供需匹配、行业资讯、指数行情、会议直播、企业库、人脉库、品牌馆等,帮助行业用户把握市场动态,提高信息获取效率,精准对接商机,实现降本增效。

本文由:Kaiyun中国,Kaiyun平台官网,Kaiyun官方入口提供

QQ客服

QQ客服