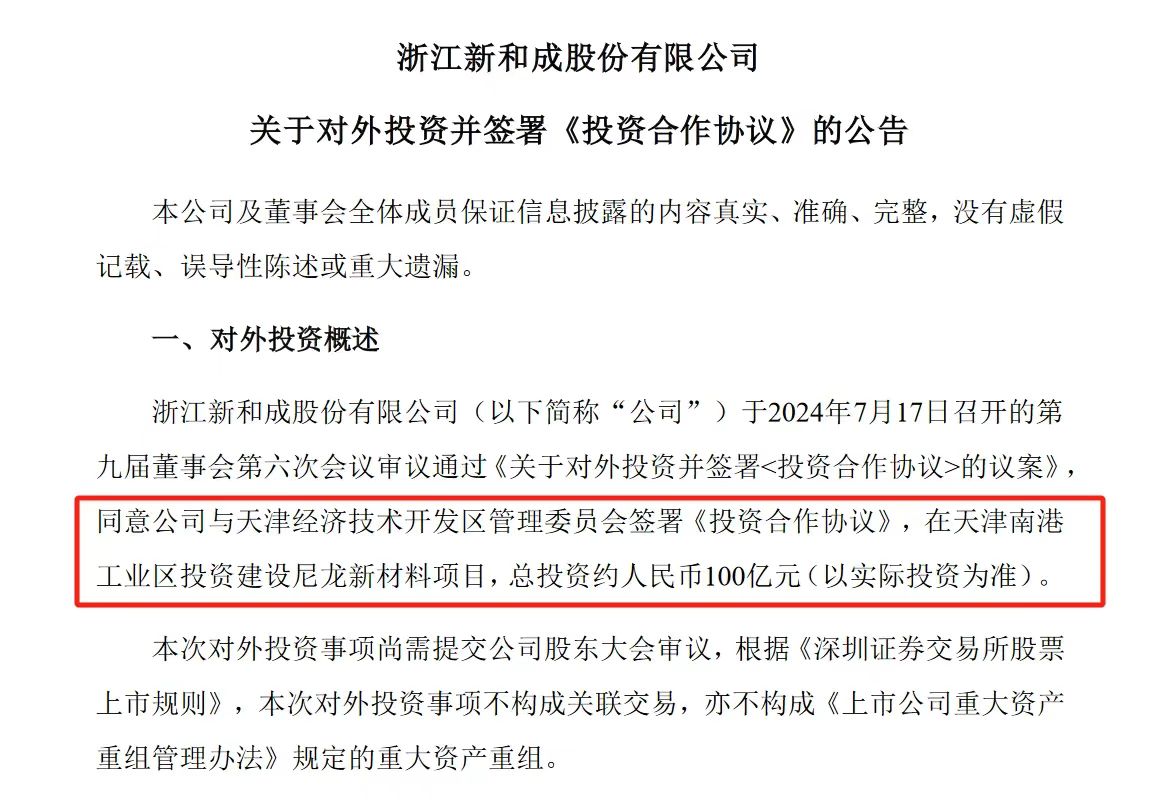

7月17日晚间,新和成发布一则投资公告,公司与天津经济技术开发区管理委员会签署《投资合作协议》,在天津南港工业区投资建设尼龙新材料项目。据披露,该项目总投资约100亿元(以实际投资为准),总占地约38万平米,统筹规划布局、分两期实施。一期项目拟占地约20万平米,投资约30亿元,利用企业自主开发技术,建设10万吨/年己二腈-己二胺项目;待一期项目投产后,启动二期项目。二期项目拟投资约70亿元,规划建设40万吨/年己二腈-己二胺,并向下游材料端延伸建设40万吨/年尼龙66(PA66)项目。

近期,标普全球汽车分析部门和化工分析部门表示,预计2024年下半年,汽车行业将成为全球尼龙树脂的主要需求驱动因素,尤其是尼龙66(PA66)。这种局面还将对上游原料环己烷、己二酸和己内酰胺产生间接影响。

近年来,随着国产己二腈技术逐步突破,国内不断有企业开始布局 66 产业,据不完全统计,我国尼龙66在建项目产能达到823.5万吨/年。加上下游应用领域的拓宽,推动了行业的快速发展。

其实不仅是PA66,长碳链尼龙(尤其是突破PA 12技术壁垒)、高温尼龙、生物基尼龙、尼龙材料的回收和再利用也是国产替代进口尼龙的重要方向。

尼龙6和尼龙66是尼龙家族中最主要的产品,占尼龙总消费量的90%。我国尼龙6的供需总体稳定向好,进口依赖度逐渐降低。PA66近年来也取得不错的进展,尤其是国产己二腈技术逐步突破之后,PA 66产能大幅提升。

来自隆众的数据显示,中国PA66产能在2024年5月终于突破100万吨规模,英威达新装置产能陆续释放,烟台华润新装置投产,国内PA66聚合产能快速增长,截至今年5月底,国内PA66产能规模达到105.1万吨,较2023年增长15.37%。国内己二胺及PA66新产能不断扩张,行业竞争或将加剧。

2024年国内PA66仍有23万吨产能计划投产,包括英威达13万吨,英威达产能预计可达到40万吨,上海神马2万吨,以及安徽昊源和山东隆华各4万吨,若以上规划产能均可如期投产,国内PA66产能将有望达到128.1万吨,较2023年增速高达40.61%。

从下游需求来看,PA 66是高端瑜伽服、速干服、弹力锦纶外衣、冲锋衣等民用服装的理想材料,也是实现汽车轻量化的重要材料,在汽车发动机、电器、车体,高铁车体,大型船舶的涡轮、螺旋桨轴、螺旋推进器、滑动轴承等部件上有着广泛应用。随着产能稳定增大,汽车行业和民用服装将从中受益。

这些材料的共同特点是吸水率比较低,耐磨性和耐腐蚀性好,电气性能优异,在汽车、航空航天、电子、医疗器械等多个领域都有广泛应用。

PA610和PA612两个材料性能非常接近,都具有较小的密度和吸水率,低温性能优良,易溶于甲酸。特别是PA610,它可以是生物基来源,相对于PA6密度更低,吸水率只有PA6的30%左右,尺寸稳定性好,且耐强碱、弱酸、耐盐,非常适合用于汽车、拖拉机中做齿轮、轴承密封材料、储油容器、纺织机械零部件;在电子行业适合制作电池壳、仪器的导轨等;纺丝行业可以用于牙刷丝、单丝、假发丝、工业刷丝和电缆涂覆等应用。

PA1010是我国独创的工程塑料聚酰胺品种,由上海赛璐珞厂在1958年研制成功。它的单体取自蓖麻油,可以达到100%生物基;它的吸水率低、无毒、质轻;电绝缘性能优异,具有较好的耐低温性能;尺寸稳定性好、加工成型性能良好。目前在汽车刹车管、输油管、穿线管、空调用软管,注塑隔离块、梭子头,磨料丝、刷丝等领域有比较广泛的应用。

要说最火的,还是非PA 12莫属。受益于轻量化要求提高,汽车是尼龙12最大的需求市场,且目前仍保持增长态势。此外,3D打印行业的迅速发展扩大了对高性能打印材料的需求,PA12材料在3D打印中表现出色。在此背景下,全球PA12市场规模不断扩大。随着我国电子、汽车、机械、电动车、储能等产业的迅速发展,中国已成为尼龙12全球最大消费市场之一。尤其值得一提的是,除了新能源汽车,随着储能热管理技术的进步,液冷储能成为工商业储能和集装箱储能的行业趋势,其中,PA12以其优异的性能成为液冷管路的优选材料。

值得注意的是,PA12的核心厂商包括赢创(Evonik)、阿科玛(Arkema)和艾曼斯(EMS-Grivory)等。这些厂商在PA 12的生产和销售方面占据重要地位,拥有先进的技术和市场份额。2022年10月18日,万华化学集团股份有限公司4万吨/年尼龙12产业链装置成功产出优质产品。标志着我国尼龙12全产业链产业化技术取得重大突破,也意味着万华化学成为全球第二家拥有尼龙12全产业链制造核心技术和规模化生产制造能力的企业。

PA1012也很值得关注。这个材料的吸水率在所有尼龙中是最低的,稳定性好,耐油耐碱,低温下具有良好的韧性,在粉末喷涂、新能源、汽车冷却管等领域可以部分代替PA11和PA12。

高温尼龙如PA46、PA4T、PA6T、PA9T、PA10T等,具有长期在150℃以上使用的耐热性。这些特种尼龙在汽车、电子电气等领域有广泛应用。

华安证券的报告显示,在高温尼龙领域,国际巨头占据全球超 80%份额,国内企业在加速国产替代。目前主要产能和技术仍集中在国际企业手中,国外巨头如帝斯曼、杜邦、三菱瓦斯、艾曼斯等占据全球超过80%的高温尼龙市场份额。

荷兰帝斯曼公司独家拥有 PA46产品专利权,同时生产 PA4T 的重要原料之一丁二胺由帝斯曼控制,因而 PA4T 也由帝斯曼独家生产。

日本可乐丽最先拥有壬二胺的生产技术且在一段时间内一直垄断,是首家开发成功 PA9T 并实现产业化生产的企业,专利到期后巴斯夫也开始生产 PA9T 产品。

除了 PA46、PA6T、PA9T、PA10T 外,目前实现产业化生产的高温尼龙品种 还包括 PA11T、PA12T、PAMXD6 等,例如日本三菱瓦斯化学以己二酸和间苯二甲胺为原料制备 PAMXD6,主要应用于高阻隔材料领域。

与国外相比,目前国内生产高温尼龙的企业较少且产品较为单一,主要以PA6T和 PA10T 为主,代表企业有金发科技、新和成等,其中,金发科技是全球率先实现 PA10T产业化的企业,对于国内企业具有一定带头作用,目前国内企业正在加速研发投产,高温尼龙国产替代加速进行。

在汽车行业,PA46已用于全球2亿多辆汽车的执行器中,如电子节气门控制(ETC)执行器、废气再循环系统(EGR)、涡轮、通用执行器(GPA)执行器和可变进气系统等。这些部件需要在高温和高压环境下工作,高温尼龙因其出色的耐热性和机械强度成为理想选择。

PA10T因其优异的耐热性能和耐化学腐蚀性能,被用于发动机周边的部件,如LED反射支架、连接器、水处理设备等。

在电子电气领域,高温尼龙因其优异的耐热性和机械强度,被广泛应用于接插件和连接器的制造中。例如,EMS推出的注册商标名为“Grivory”的半芳族尼龙树脂就具有高耐热性,可用于加工电子元件连接器。

PA4T可用于生产体积小、质量轻、使用寿命长的电子元器件,如电路板、记忆卡接插件、内存模块连接器、CPU插座、电流转向器、耐高温线轴等。这些产品广泛应用于智能手机、平板电脑、PC电脑、可穿戴设备等领域。

透明尼龙是一种非晶态或微结晶的热塑性尼龙,它具有出色的拉伸强度、耐冲击强度、硬度、耐磨性、耐化学性、表

【版权与免责声明】本文版权归专塑视界所有,业务合作、媒体采访、文章转载及建议敬请拨打专塑视界客服热线:;专塑视界所提供的信息和数据仅供参考,并不构成对客户决策的直接建议。客户基于这些信息和数据做出的任何决策,由此产生的一切直接或间接损失及法律后果,均由客户自行承担,与专塑视界无关;未经授权,严禁转载。

一、关注点 1、俄乌冲突力度增强推升潜在供应风险,叠加中国原油进口量增长,国际油价上涨。NYMEX原油期货01合约71.24涨1.14美元/桶,环比+1.63%;ICE布油期货01合约75.17涨0.94美元/桶,环比+1.27%。中国INE原油期货主力合约2501涨5.5至535.6元/桶,夜盘涨9.7至545.3元/桶。 2、上周国内PVC现货市场继续震荡下行,目前市场基本面继续偏弱运行,虽然本周受检修及降负影响,产量小幅走低,但是影响有限。需求端仍继续萎缩,硬制品表现明显,下游维持刚需采购为主。出口市场维持平静,印度反倾销税及BIS认证是否继续延期等政策暂不明朗,市场观望为主。目前成本端仍有支撑,国内PVC市场继续维持盘整格局。 核心逻辑:下游需求释放缓慢,采购维持刚需谨慎,再生企业开工低位,实际成交商谈为主。 二、价格表单 单位:元/吨 三、行情展望 再生PVC市场价格走势稳定,下游采购维持刚需小单,再生企业随行出货,场内成交增量有限,市场观望情绪浓厚,实际成交商谈为主。短期市场行情或持稳盘整,建议密切关注上游供应及下游需求变化。

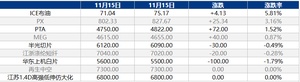

一、关注点 1、11/22:俄乌冲突力度增强推升潜在供应风险,叠加中国原油进口量增长,国际油价上涨。NYMEX原油期货01合约71.24涨1.14美元/桶,环比+1.63%;ICE布油期货01合约75.17涨0.94美元/桶,环比+1.27%。中国INE原油期货主力合约2501涨5.5至535.6元/桶,夜盘涨9.7至545.3元/桶。 2、上周国内ABS市场价格有涨有跌,合资价格稳定或局部拉涨,民营企业价格呈现局部小跌,预计本周国内ABS市场价格维持窄幅整理态势 3、目前产业链上下游主动操盘积极性不高,随行就市为主旋律。 二、价格表单 单位:元/吨 三、行情展望 再生ABS市场业者随行就市,实盘侧重商谈。终端新增订单不多,业者心态谨慎,多按需拿货为主,少量适当囤货,需求难有明显放量。受需求制约,场内走货速度不快,库存有所积累,市场货源供应尚可,厂家灵活生产。综上,预计本周市场刚需成交,价格区间整理,高价成交或受阻。

一、关注点 1、市场依然担忧需求前景欠佳,叠加近期美元走强,国际油价下跌。NYMEX原油期货12合约67.02跌1.68美元/桶,环比-2.45%;ICE布油期货01合约71.04跌1.52美元/桶,环比-Kaiyun2.09%。中国INE原油期货主力合约2501涨5.2至524.4元/桶,夜盘跌11.5至512.9元/桶。 2、上周聚丙烯市场阶段性反弹,原油上涨促使成本支撑增强,且部分短修装置集中,导致部分货源结构性偏紧明显,支撑市场价格上行,抗冲共聚类价格拉涨明显。上游检修延续偏高,供给端压力减轻,在12月初之前处于紧缩状态。下游行业原料库存偏低,社会库存维持去化,价格底部支撑明确,故聚丙烯短期供应压力稍缓,且成本支撑托底,市场下跌空间有限。截止21日,全国拉丝均价在7529元/吨,较上周涨35元/吨,涨幅0.47%。 3、上周BOPP价格稳中上行。截至11月21日,华东厚光膜主流价格在8900-9000元/吨,环比持平。原油小幅调整,PP期货小幅走高,带动现货及石化出厂价格上行,成本面利好明显,部分膜企小幅上扬50-100元/吨,下游观望原料价格走高,适量跟单,但因周内前期产业链各产品价格走势多偏稳出货,下游及贸易商补货意向不高,膜企新单跟进稍有下降,成品库存受膜价提振有限;因PP及膜企订单跟进,膜企入市补库原料,据华东某膜企反馈临近月度,拉丝现货资源偏紧。场内供应资源稳定,膜企交付订单周期较快。 核心逻辑:新料市场走势偏弱,市场需求跟进有限,下游刚需采购为主。 单位:元/吨 三、行情展望 再生PP市场价格持稳整理,下游备货情绪不高,采购多以刚需小单为主,市场观望情绪浓厚。再生企业开工低位,维持老客户订单交易,企业灵活排产,合理控制库存,预计市场短期行情持稳整理,实单商谈交易,需多密切关注下游需求情况。

一、关注点 1、11/22:俄乌冲突力度增强推升潜在供应风险,叠加中国原油进口量增长,国际油价上涨。NYMEX原油期货01合约71.24涨1.14美元/桶,环比+1.63%;ICE布油期货01合约75.17涨0.94美元/桶,环比+1.27%。中国INE原油期货主力合约2501涨5.5至535.6元/桶,夜盘涨9.7至545.3元/桶。 2、上一日国内聚乙烯现货市场个别下跌,幅度在10元/吨。上周期货价格上涨以及现货资源拉动线型价格整体出现上涨态势。但华北地区低压产品由于资源较多,市场需求不佳导致价格出现松动。 3、上周(20241115-1121),农膜整体开工率较前期-1.07%,管材开工率较前期+0.17%。 二、价格表单 单位:元/吨 三、行情展望 再生PE市场行情波动不大,刚需成交为主旋律。当前正处需求淡季期间,下游询盘及补仓意愿不强,采买维持刚需,再生颗粒走货节奏缓慢,厂家开工维持低位,根据订单随行调整。

一、关注点 1.美油一周反弹超6%,创七周最大周涨。 2.冬季天凉,毛瓶回收逐步收窄,供应端尚存一定支撑。 核心逻辑:关注天气及终端负荷变化。 二、价格表单 三、数据表单 四、行情展望 终端开机略有下降,需求端预期偏弱,再生化纤厂出货心态,原料采购谨慎逢低,承压再生PET市场。但近期多地降温降雨天气,毛瓶回收量继续下行,毛瓶价格持坚。上挤下压下,预计短线再生PET瓶片市场区间整理运行,调整空间有限。

未注册手机验证后自动登录,注册即代表同意专塑视界《用户协议》《隐私政策》

中仑科技集团旗下专塑视界——塑化产业综合信息服务平台。致力于通过数智技术整合行业资源,为塑料原料、助剂、机械设备、制品等产业链的上、中、下游企业提供全面的信息及营销服务,涵盖供需匹配、行业资讯、指数行情、会议直播、企业库、人脉库、品牌馆等,帮助行业用户把握市场动态,提高信息获取效率,精准对接商机,实现降本增效。

本文由:Kaiyun中国,Kaiyun平台官网,Kaiyun官方入口提供

QQ客服

QQ客服