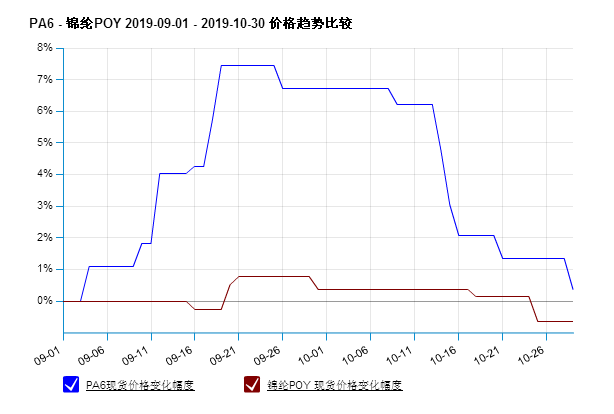

尼龙市场之前一直呈现弱势。 8 月, 切片和锦纶市场走势终于稍有改观, 主要市场的切片和锦纶丝市场价格止跌。 笔者认为, 目前行情出现回暖迹象主要是由于原料厂家新产能开工延迟, 生产厂家经营亏损压力大, 而下游行业仍较为低迷。 因此, 对于行业今后会持续回暖,笔者持谨慎态度。 从原料来看, 原油纯苯价格维持相对高位是唯一值得乐观的地方, 也是目前推动行情上扬的主要因素。 从己内酰胺看, 行业在国产货增加后, 大量新产能将加剧市场竞争。 目前国内纯苯价格逐步缓慢向上, 但是企业的经营压力依旧很大。 厂家要想赢利, 必然要不断提价, 而原油市场仍将逐步攀...

尼龙市场之前一直呈现弱势。 8 月, 切片和锦纶市场走势终于稍有改观, 主要市场的切片和锦纶丝市场价格止跌。 笔者认为, 目前行情出现回暖迹象主要是由于原料厂家新产能开工延迟, 生产厂家经营亏损压力大, 而下游行业仍较为低迷。 因此, 对于行业今后会持续回暖,笔者持谨慎态度。 从原料来看, 原油纯苯价格维持相对高位是唯一值得乐观的地方, 也是目前推动行情上扬的主要因素。 从己内酰胺看, 行业在国产货增加后, 大量新产能将加剧市场竞争。 目前国内纯苯价格逐步缓慢向上, 但是企业的经营压力依旧很大。 厂家要想赢利, 必然要不断提价, 而原油市场仍将逐步攀升, 纯苯价格重心短期依旧会稳中有升,拉抬未来尼龙市场价。 因此对于行情走势, 企业可谨慎看涨。 但从供需面上看, 未来尼龙行情相对仍不是太乐观, 产能过剩的压力笼罩着三四季度。 国内己内酰胺如果未来无进一步明显的减产态势, 用以抵消新产能的影响, 要想拉高尼龙的价格, 难度和阻力会非常大。 下游需求不旺, 是目前尼龙切片和锦纶丝回暖缓慢的主要原因。 从尼龙市场来看, 受 8 月原料价格止跌好转的影响, 切片和锦纶客户库存不大, 逢低采购的信心稍有企稳, 不过市场交易增长并不明显。 特别是下游锦纶企业, 销售不旺, 再加上多地电力紧张等因素,企业多选择低位开工, 操作颇为谨慎。 比如, 江浙主流企业只开工6. 5~7 成。 今年, 国内锦纶产能上升至 250 万吨。 而后尽管企业开工率已经下降, 但短期市场供应面仍有待消化。 市场选择低廉的涤纶产品做替

本文由:Kaiyun中国,Kaiyun平台官网,Kaiyun官方入口提供

QQ客服

QQ客服